抵当権とは、住宅ローンなどでお金を借りる時に、お金を借りた人が、返済できなくなった時に、お金を貸した側が、家や土地を担保にできるという権利のことです。

ローン会社は、貸したお金が返ってこない時に、抵当権を設定した不動産を競売などで売却し、返済金にあてるのです。

メモ

抵当権が設定された不動産は、借り手が返済できない状態にならない限り、貸し手側が勝手に売却することはありません。

抵当権を設定することを、「抵当権設定登記」といいます。

抵当権の設定登記は、ローン会社が指定する司法書士が行うことが多いようです。

口約束だけでも不動産を抵当に入れる事はできますが、後々のトラブルを避けるために、この抵当権設定登記がおこなわれます。

抵当権が設定されても所有者が自由に使える

所有者である借り手は、抵当権が設定された物件を自由に使うことができるので、住宅ローンの場合でも、マイホームに住むことも、改築することも、売却することもできます。

また、アパートを経営していて、そのアパートに抵当権が設定されても、そのアパートを貸して収益を得ることもできます。

あくまでも、借り手が抵当権がついた不動産を自由に使えなくなるのは、返済ができなくなった時です。

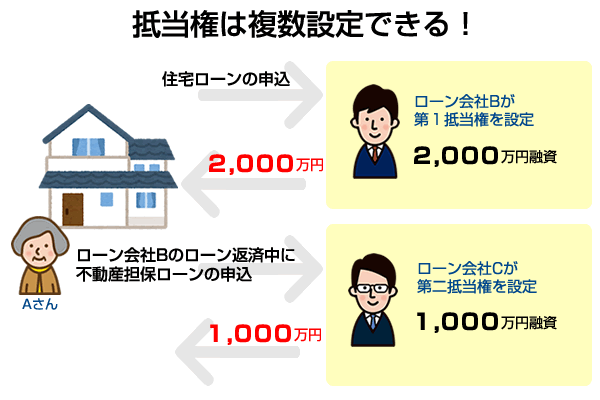

抵当権は複数設定できる

抵当権は、複数設定することができ、早く設定した順に優先順位が付けられます。

一番初めに抵当権を設定したところから、優先的に債権の回収ができるので、抵当権をつけた順番が遅くなるほど、債権回収が難しくなります。

例えば、Aさんの不動産に第1抵当権を設定しているローン会社Bが2,000万円融資していて、残りの返済金が800万円、第2抵当権を設定しているローン会社Cが1,000万円融資していて、残りの返済金が400万円だったとします。

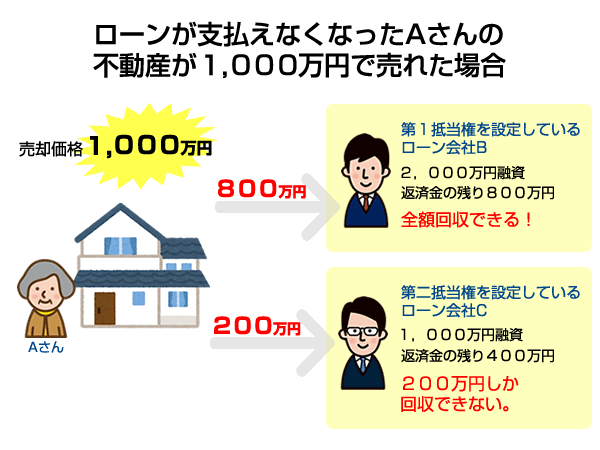

Aさんが、途中で返済ができなくなり、抵当権が実行されて、抵当権のついた不動産が1,000万円で売れたとしたら・・。

不動産を売却した価格の1,000万円から、まずは第一抵当権のローン会社Bに800万円支払われます。

そして、残った200万円が第二抵当権のローン会社Cに支払われることになります。

抵当権が実行され、その不動産が1,000万円で売れた場合は、第一抵当権のローン会社Bは800万円全額回収できますが、第二抵当権のローン会社Cは、残りの200万円しか回収できないことになります。

そのため、ローン会社によっては、リスクのある第二抵当以降の担保を嫌がるところもあるのです。

第一抵当権とは?

抵当権が付けられた不動産が売却された場合、一番優先して貸したお金を返してもらえる権利を持っています。

債権を100%回収できる可能性が高いのが、この第一抵当権です。

銀行から住宅ローンを借りる場合は、第一抵当権であることを条件とすることが多いようです。

第二抵当権とは?

例えば、住宅ローン返済中の住宅には、すでに第一抵当権が付けられています。

そこに、さらに、その住宅を担保に不動産担保ローンを借りる場合には、第二抵当権が設定されることになります。

抵当権が付けられた不動産が売却された場合には、2番目に債権を回収できる権利を持っています。

第二抵当権になると、債権回収の際にリスクを伴ってくることから、ローン会社によっては、お金を貸してくれないところもあります。

第二抵当で利用する際は、よく確認しておきましょう。