不動産担保ローンは、不動産を担保にして借りるローンなので、もしも返済できなくなっても担保となる不動産を売却して返済資金に充てることができるため、無担保ローンであるカードローンよりも審査が厳しくないとされています。

そのため、年齢などの条件でカードローンが借りれなかった人でも、不動産担保ローンは借りれることもあることから、「不動産担保ローンは審査が甘い」と言われているのです。

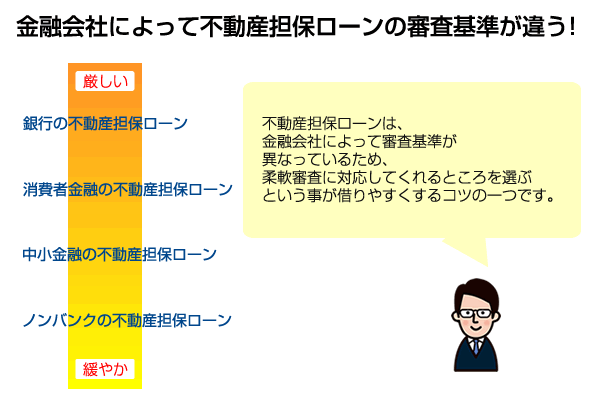

柔軟審査で借りやすい不動産担保ローン

不動産担保ローンは、金融会社によっても審査基準が異なっています。

ですので、審査基準が甘いとされている金融会社の不動産担保ローンを選べば、その分審査に通りやすくなり、借りやすいということになります。

一般的に、銀行の不動産担保ローンは、カードローンよりも借りやすいとされているものの、ローンを申し込んだ人の信用情報を重視する傾向にあり、審査の基準が厳しく借りにくいと言われています。

一方、消費者金融の不動産担保ローンは、銀行よりも柔軟な審査をしてくれるため、銀行の不動産担保ローンよりも借りやすいとされています。

中でも、ノンバンクといわれている不動産担保ローン専門店なら、担保となる不動産の価値を重視することから、より借りやすいと言われています。

審査が甘い不動産担保ローンなら他人名義でも借りれる

審査が厳しい銀行の不動産の場合は、本人名義の不動産でなければ担保にしてお金を借りることができませんが、柔軟審査で借りれる不動産担保ローンなら、他人名義の不動産であっても借りることができます。

-

-

他人名義の不動産でもお金は借りれる

父親が所有しているマンションを担保にお金は借りれるの? 家族名義の不動産を担保にしてお金を借りることはできます。不動産担保ローンは、不動産所有者の承諾を得られるようなら、他人名義の ...

審査が甘い不動産担保ローンなら第二抵当でも借りれる

銀行の不動産担保ローンが審査が厳しいと言われている理由の一つは、第一抵当権でしか借りれないからです。

ですが、柔軟審査で借りれる不動産担保ローンなら、第二抵当でも、第三抵当でも借りることができます。

抵当権は、一番初めに設定したところから、優先的に債権の回収ができるようになっています。

抵当権をつけた順番が遅くなるほど、債権回収が難しくなり、リスクが増えることから、銀行では第一抵当でしか不動産担保ローンを借りることができません。

ですが、柔軟な審査対応のノンバンクの不動産担保ローン専門会社なら、自社で不動産を売るノウハウを持っていることから、担保となる不動産をより高く売ることができるため、第二抵当でも借りれるのです。

-

-

二番抵当でも借りれる不動産担保ローン

二番抵当でも借りやすい不動産担保ローンはありますか? 二番抵当以下でも借りれる不動産担保ローンもあります。 不動産担保ローン会社の中には、二番抵当でも、三番抵当でも借りれるところも ...

審査が甘い不動産担保ローンなら70歳以上でも借りれる

柔軟な審査対応をしてくれる不動産担保ローンなら、70歳以上であっても、意思能力に問題がなければ融資してもらえます。

年齢制限のためカードローンが借りられなかった人でも、不動産担保ローンなら借りれる可能性が十分にあります。

-

-

高齢者でも家を担保にお金を借りることができる

75才の高齢者ですが、家を担保にお金を借りれますか? 高齢の方でも家を担保にお金を借りることはできます。 不動産担保ローンは、担保となる家や土地、マンションなどの評価額が審査に大き ...

まとめ

銀行の不動産担保ローンも、カードローンよりは借りやすいとされていますが、審査基準の点では他よりも条件が厳しくなっています。

ノンバンクの不動産担保ローンだからといって、誰でも借りれる訳ではありませんが、ノンバンクの不動産担保ローンなら、個人情報よりも担保となる物件の価値を重視してくれる傾向にあります。

「個人情報に自信がない・・。」「カードローンで延滞などの履歴がある。」ようであれば、初めから審査の甘いノンバンクの不動産担保ローンに申し込むと借りれる可能性が高くなるかもしれません。